هادی بهرامی بازار: بورس اوراق بهادار بازار سرمایه ای است که در آن سهام شرکت های دولتی و خصوصی طبق قانون خاصی خرید و فروش می شود و از طرفی محلی برای جمع آوری پس انداز و نقدینگی بخش خصوصی برای انجام پروژه ها می باشد. سرمایه گذاری بلند مدت در سالهای اخیر برخی از مسئولان و مدیران مؤسسات با تفسیر نادرست از بازار سهام، وظیفه سهامداران را تأمین نیازهای مالی شرکتها میدانند. دیگر ربطی به آنها ندارد که چرا سهام عملکردی ندارند و سودی ندارند!

وضعیت بازار در دوره های مختلف اصلا جالب نیست و سهامداران با مشاهده عملکرد سایر دارایی ها دلسرد شده و اعتماد خود را نسبت به بورس از دست داده اند. در ادامه به تحلیل و بررسی روند بورس و سهام شرکت ها می پردازیم تا سرمایه گذاران با آگاهی بیشتر تصمیمات مالی خود را اتخاذ کنند.

شاخص کل بورس در سال گذشته 13 درصد و در دو سال گذشته 20 درصد کاهش داشته است که نشان می دهد در بلندمدت عملکرد خوبی نداشته و باعث ایجاد استرس و زیان های بزرگ برای سرمایه گذاران خرد شده است. شاخص هم وزن نیز در سال گذشته 14 درصد و در دو سال 24 درصد افت داشته است که تقریباً به اندازه کل افت است، اما شاخص ها همه چیز را نشان نمی دهند!

در زیر به این ادعا می پردازیم که شاخص ها همه چیز را با دلیل و مدرک نشان نمی دهند، بنابراین می دانید که نمایه سازی و نمایه سازی تخصصی بازی ها فقط برای سرگرمی است.

مرداد 1399 و اردیبهشت 1402 دو سال نفرین شده پر از اخبار منفی و ریزش های متوالی است که پس از افزایش حجم معاملات سنگین، شاخص ها به شدت افت کردند. ما هنوز سهامداریم و خطوط فروش بسته و خنده پشت پرده. این شاخص در دو سال گذشته 24 درصد کاهش یافته است که دقیقاً نیمی از سقوط در سال 2019 است. بنابراین، انتظار رشد 132 درصدی شاخص را نداشته باشیم، مگر اینکه افت جدیدی رخ دهد که در این صورت، مانده پرتفوی سهامداران صفر می شود.

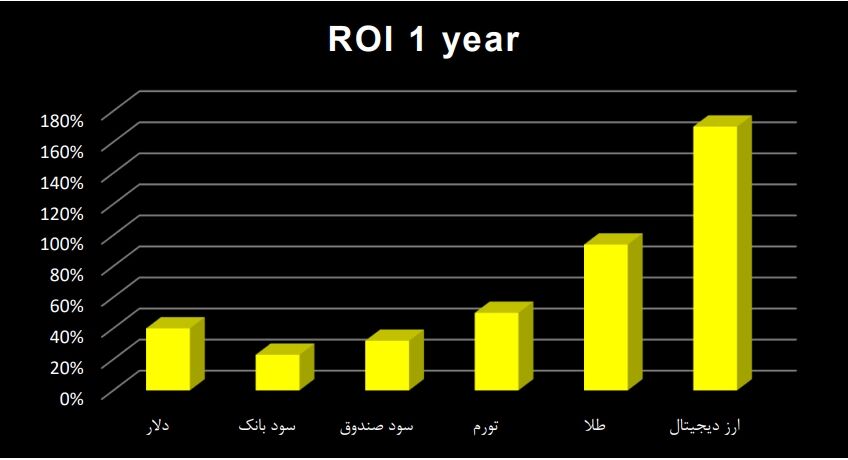

دقیقاً آن گزینه هایی که چه از نظر فاندامنتال و چه از نظر قیمت مناسب برای سرمایه گذاری نبودند و بازده آنها را به سخره گرفتیم، عملکرد بهتری نسبت به بازار سهام داشتند. در سال گذشته دلار 40 درصد، بانک 23 درصد، صندوق درآمد ثابت 32 درصد، طلا 94 درصد و ارز دیجیتال 170 درصد بازدهی مثبت داشته اند که بیشتر آنها 50 درصد از تورم پیشی گرفته اند. بورس هم با بازدهی منفی 25 درصدی سهامداران را سفید کرد!

نوسانات طولانی مدت ریشه در نمودار تاریخی و رفتار اشخاص حقوقی دارد که این بازی در نهایت به پایان می رسد و بازار دوباره رشد را تجربه می کند، اما به چه قیمتی؟ از ما سهامداران مجروح که فوت کردیم. زیان ها و زیان ها، از دلالی هایی که همیشه در صحنه هستند تا شرکت های گوشه بازار، همه در باتلاق فرو رفته اند. توضیح یک عبارت برای فعالان اقتصادی و بورسی خالی از لطف نیست. اگر فعالیت و اطمینان سرمایه گذار کاهش یابد، هیچ موسسه ای سود نمی برد!

بورس از سود بانکی عقب افتاد!

در سال گذشته دلار 40 درصد، بانک 23 درصد، صندوق درآمد ثابت 32 درصد، طلا 94 درصد و ارز دیجیتال 170 درصد بازدهی مثبت داشته اند که بیشتر آنها 50 درصد از تورم پیشی گرفته اند. بورس هم با بازدهی منفی 25 درصدی سهامداران را سفید کرد! البته 25 درصد میانگینی است که از طریق شاخص ها محاسبه کرده ایم. در غیر این صورت قیمت سهام برخی شرکت ها 60 درصد کاهش یافته است.

دقیقاً آن گزینه هایی که چه از نظر فاندامنتال و چه از نظر قیمت مناسب سرمایه گذاری نبودند و بازده آنها را به سخره گرفتیم، عملکرد بهتری نسبت به بورس داشتند. در حال حاضر شرایط به گونهای است که با وجود حباب بیش از حد، طلا با کمترین تنش و توسعه شروع به رشد میکند و با نسبت قیمت به سود خالص (P/E) و ارزش پایینتر از قیمتهای بازار شروع به کاهش میکند. .

صنعت بانکداری 13 درصد، بیمه 41 درصد، فرآورده های نفتی 39 درصد، پتروشیمی ها 15 درصد، خودرو 36 درصد، فلزات 26 درصد، هلدینگ و سرمایه گذاری 18 درصد، سیمان 15 درصد، دارو 22 درصد و تولید انبوه 27 درصد طی سال گذشته. با عملکرد منفی، بخش بانکی کمترین و بخش بیمه بیشترین کاهش قیمت را تجربه کردند. برخی از سهام بسیار بیشتر از شاخص سقوط کرده اند و زیان زیادی به پرتفوی سهامداران وارد کرده اند و باید حداقل 100 درصد بازدهی داشته باشند تا نرخ تورم و هزینه فرصت از دست رفته را جبران کنند.

صندوق ها قوی ترین بازوی جذب نقدینگی در بورس!

قدرت صندوقهای سرمایهگذاری بورسی با جذب افزایش سرمایه در حال افزایش است و ارزش بازار صندوقهای مبتنی بر کالا و نیز اوراق با درآمد ثابت بسیار بالاتر از قبل است. طی این پنج سال که بورس و سهامدارانش حتی یک روز خوب را ندیده اند، صندوق های سرمایه گذاری به دلیل ریسک گریزی، تورم، فعالیت و عملکرد بالا به سمت طلا، زعفران، ژورن و صندوق های با درآمد ثابت روی آوردند. طول عمر صندوق های طلا به طور متوسط 4 سال است، در این مدت نقدینگی زیادی به سرعت وارد صندوق ها شد، اما آنچه قابل توجه است این است که از سال 1402 هجوم پول به صندوق های طلا به ویژه از محل درآمد ثابت بوده است. به طور قابل توجهی افزایش یافت. .

طی 5 سال گذشته ارزش بازار سهام با وجود تورم 50 درصدی سالانه بیش از 30 درصد کاهش یافته است. در حالی که دارایی های مبتنی بر طلا به طور متوسط 1300 درصد رشد داشته اند! صندوق های اوراق قرضه در این مدت 205 درصد سود مرکب به سرمایه گذاران پرداخت کرده اند. 3 صندوق پررنگ به طور متوسط 700 درصد و صندوق زعفران 410 درصد بازدهی مثبت داشته اند. مقایسه عملکرد و کارایی داراییهای موجود و شناخته شده به ما نشان میدهد که سرمایهگذار هر دارایی سود خود را دریافت کرده است، اما سهامدار بلندمدت تنها دلش را باخته است.

مقایسه عملکرد و کارایی داراییهای موجود و شناخته شده به ما نشان میدهد که سرمایهگذار هر دارایی سود خود را دریافت کرده است، اما سهامدار بلندمدت تنها دلش را باخته است. صندوق های طلا دارای ارزش بازار 75.480 میلیارد تومان و ارزش معاملاتی 1.710 میلیارد تومان هستند و با توجه به روند افزایشی جذب نقدینگی و سرمایه گذاران، برآورد ما این است که ارزش بازار در سال 1404 از مرز 100 همات گذشت.

یکی از ابزارهای قدرتمند بازار سهام همین صندوق های سرمایه گذاری هستند که هر روز ارزش خالص خود را افزایش می دهند و قوی تر از قبل پیشرفت می کنند. طلا و صندوقهای با درآمد ثابت آنقدر قوی و جذاب شدهاند که شرکتهای تأمینکننده سرمایه، گروههای مالی و سرمایهگذاری، مؤسسات آموزشی و مشاورهای هر کدام برای خود صندوقی ایجاد میکنند و برای ارتقای قدرت و موقعیت شما در بازار مشترک میشوند. صندوق های طلا دارای ارزش بازار 75.480 میلیارد تومان و ارزش معاملاتی 1.710 میلیارد تومان هستند و با توجه به روند افزایشی جذب نقدینگی و سرمایه گذاران، برآورد ما این است که ارزش بازار در سال 1404 از مرز 100 همات گذشت.

بورس، با ارزش اما بدون تقاضا…

در حال حاضر، اگرچه حباب سهام و بازار استارتآپها کاهش یافته است، اما سرمایهگذاران همچنان با بیشترین بیاعتمادی به عملکرد سهام شرکتها، پول خود را در صندوقهای سرمایهگذاری سرمایهگذاری میکنند. ارزش بورس ایران به 105 میلیارد دلار رسید. تقریباً نصف ارزش بازار سیسکو سیستمز و نتفلیکس و حتی کمتر از ارزش بازار شرکت پوشاک نایک است! قسمت دردناک ماجرا این است که اگر بخواهیم دارایی ها و تجهیزات شرکت های ایرانی بورسی از پتروشیمی گرفته تا نساجی و خرده فروشی را به دلار ارزش گذاری کنیم، شرکت های خارجی پایمال می شوند. اما متأسفانه به دلیل تحریم ها، ارزش پول و سیستم مدیریت اشتباه، ارزش بورس ما به پایین ترین حد خود رسیده و میزان خرید سهام شرکت ها برای یک خارجی رایگان در نظر گرفته می شود.

شرکت های سرمایه گذاری هستند که ارزش خالص دارایی هر سهم (NAV) آنها چندین برابر قیمت بازار آن است و این نشان می دهد که اگر شرکتی بخواهد دارایی های خود را بفروشد و سهام خود را به بازار تزریق کند، قیمت آن چند برابر می شود. ما شرکت های زیادی داریم که پایگاه دارایی چشمگیر یا سود خالص بالاتری نسبت به قبل دارند که به معنای ایجاد ارزش توسط شرکت ها است. مشکل این است که مدیریت به تولید دارایی، افزایش فروش، بهره وری نیروی انسانی و توزیع عادلانه ثروت چه در بورس و چه در داخل شرکت فکر نمی کند که منجر به کاهش ارزش معاملات و بازار می شود.

در حال حاضر، اگرچه حباب سهام و بازار استارتآپها کاهش یافته است، اما سرمایهگذاران همچنان با بیاعتمادی به تکامل سهام شرکت، پول خود را در صندوقهای سرمایهگذاری سرمایهگذاری میکنند. شرکت های سرمایه گذاری هستند که ارزش خالص دارایی هر سهم (NAV) آنها چندین برابر قیمت بازار آنها است، اما به دلیل مدیریت ضعیف، ارزش بازار و معاملات پایینی دارند.

به عنوان مثال: هلدینگ میراث فرهنگی و گردشگری یک شرکت سرمایه گذاری علاقه مند به گردشگری، هتل و رستوران است که دارایی به ارزش 16 میلیارد تومان است و با نسبت P/E فوروارد 3.4 معامله می کند. از نظر دارایی، سماگا در مجموع بیش از 50 درصد از سهام ژنگین 16 همتی را در اختیار دارد. این موضوع باعث می شود که میزان خرید سهام این بانک افزایش یافته و از نظر سودآوری، احیای پارچه فولادی 30 همتی داشته باشد. جالب است بدانید که عملکرد قیمت سهام سمگا از سال 1398 تا به امروز 66 درصد کاهش یافته است و در حال حاضر تنها 50 درصد از عمیق ترین صندوق خود را تشکیل می دهد و با قیمت 250 تومان معامله می شود که نشان می دهد با همه اینها این ارزش ندارد. هر بازدهی را به سهامداران بدهد. سماگا فقط یک نمونه بود. بسیاری از شرکت های ارزشمند وجود دارد اما بدون بازگشت!