علیرضا مبصر; بازار: بانک مرکزی ایران در سالهای اخیر سیاستهای پولی انقباضی سختگیرانهای را برای کنترل تورم و ثبات اقتصاد اعمال کرده است. این اقدامات شامل محدود کردن رشد نقدینگی و کنترل متغیرهای پولی مانند پول و شبه پول با هدف کاهش فشارهای تورمی و رساندن نرخ تورم به 30 درصد است که در سال 1403 با موفقیت محقق شده است.

در نگاه اول، این موفقیت اولیه در کاهش تورم نقطه ای به عنوان یک دستاورد بزرگ برای بانک مرکزی تلقی می شود. اما بررسی دقیقتر آثار این سیاستها نشان میدهد که آثار جانبی این اقدامات بهویژه برای صنایع تولیدی و بورس تاثیرگذار بوده است. رکود اقتصادی ناشی از کاهش تقاضا و افزایش هزینه های تامین مالی منجر به کاهش سرمایه گذاری و رکود در برخی از بخش های تولیدی شده است. این رکود در حوزه تولید تاثیر بسزایی بر عملکرد بورس داشته و فشار فروش در بورس تهران را افزایش داده است.

از ابتدای اجرای این سیاست ها، بورس نیز به دلیل محدودیت نقدینگی و افزایش هزینه های تولید تحت فشار بود. ادامه این سیاست ها در روزهای ابتدایی اجرا در کنار محدودیت های نقدینگی جدید و افزایش هزینه های تولید، فشار زیادی را بر بورس وارد کرد. این عوامل به ویژه در سال 1402 باعث فروش انبوه سرمایه گذاران شده بود و بازار سهام در نیمه اول سال 1403 با روند نزولی شدید مواجه شد.

پیش بینی ها حاکی از آن است که تداوم سیاست های انقباضی بانک مرکزی همچنان موجب محدود شدن رشد اقتصادی و فشار بر صنایع مختلف خواهد شد. این وضعیت ممکن است در میان مدت و بلندمدت همراه با افزایش نااطمینانی های سیاسی و اقتصادی، فشار را بر بازار سهام حفظ کند. از سوی دیگر در صورت بهبود شرایط سیاسی و رفع موانع سرمایه گذاری، بازگشت به ثبات و رشد در بورس تهران امکان پذیر خواهد بود.

ادامه این سیاست ها بدون سیاست های مکمل حمایتی از صنایع و شرکت ها ممکن است فشار بیشتری را بر بازار سرمایه وارد کند. این گزارش تحلیلی عمیق از هر یک از این موارد ارائه می دهد.

نقدینگی در حال رشد است اما به کندی!

نرخ رشد نقدینگی دوازده ماهه در شهریور 1403 به 27.8 درصد رسید که نسبت به شهریور 1402 (26.9 درصد) 0.9 واحد درصد افزایش یافت. این امر قابل توجه است، زیرا نوسانات رشد نقدینگی در نیمه اول سال 1403 قابل توجه بوده است. به عنوان مثال نرخ رشد نقدینگی در خرداد 25.6 درصد، تیرماه 27.7 درصد، مرداد 28.4 درصد و شهریور 27.8 درصد بوده است. اگر سایر متغیرهای پولی در سالهای اخیر تحلیل شود، نرخ رشد سالانه پایه پولی (M2) در شهریور 1403 به 18.7 درصد کاهش یافته است که این رقم نسبت به شهریور 1403. 1402 (41.7 درصد) 23 واحد درصد کاهش نشان می دهد. همچنین در شهریور ماه 1403 حجم نقدینگی به 90705.1 میلیارد ریال رسید که نشان دهنده رشد 15.1 درصدی نسبت به پایان سال 1402 است که مقایسه این ارقام با نرخ رشد نقدینگی در سال های اخیر موید موفقیت بانک مرکزی است. سیاست های پولی

بانک مرکزی امیدوار است با هماهنگی های لازم با دولت و اجرای اقدامات مناسب، روند رشد نقدینگی در نیمه دوم سال 1403 اصلاح و تثبیت شود و در عین حال به تولید کشور آسیبی وارد نشود.

پول و شبه پول متغیرهای اصلی بازار سرمایه هستند

تحلیل متغیرهای پولی و شبه پولی برای سرمایه گذاران و تحلیل گران بازار سرمایه بسیار حائز اهمیت است، زیرا این متغیرها نشان دهنده وضعیت نقدینگی در اقتصاد است و می تواند چشم انداز بازارهای مالی آتی را روشن کند. بررسی دقیق این دو متغیر به تحلیلگران کمک می کند تا انتظارات معامله گران را با دقت بیشتری پیش بینی کنند و در نتیجه استراتژی های سرمایه گذاری بهینه تری طراحی کنند.

تفسیر مفاهیم پول و شبه.

دو متغیر «پول» و «شبه پول» بخشهای مختلفی از نقدینگی بازار را نشان میدهند، از جمله:

پول: به پول نقد و دارایی هایی اطلاق می شود که می توانند به سرعت و بدون از دست دادن ارزش قابل توجه تبدیل شوند.

پول کاذب: شامل دارایی هایی است که نقدینگی کمتری دارند و شامل حساب های زمانی یا سپرده های بلندمدت بانکی می شود که با سرعت کمتری به پول نقد تبدیل می شوند.

رابطه پول و پول کاذب و اهمیت آن در بازار.

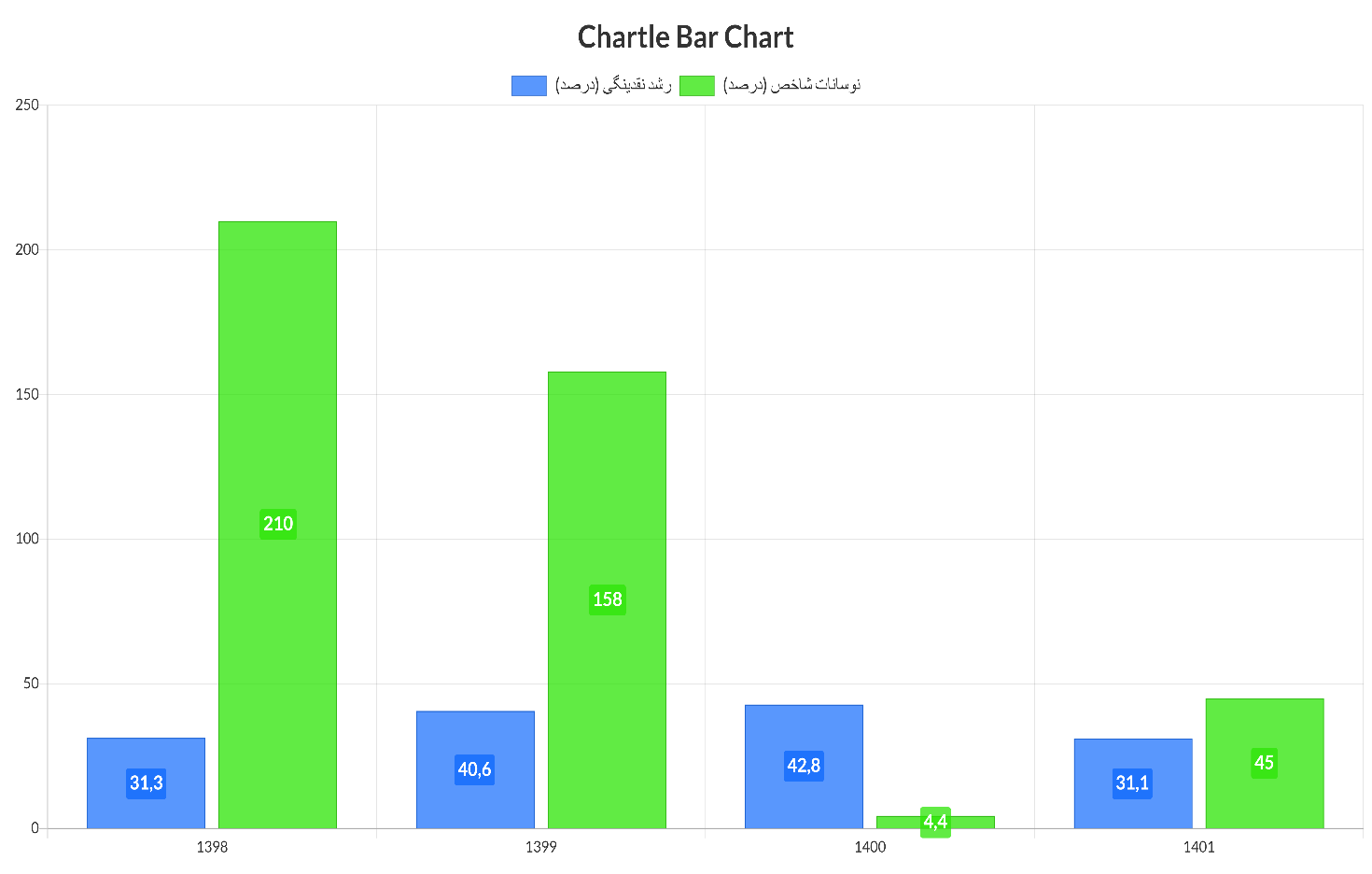

رابطه بین پول و پول کاذب به طور مستقیم با تقاضا در بازارهای مالی مرتبط است. به عنوان مثال، افزایش این نسبت به معنای تمایل بیشتر برای حفظ نقدینگی و انجام معاملات کوتاه مدت است که می تواند منجر به رشد بازارهایی مانند اوراق بهادار شود. به عنوان مثال رشد 45 درصدی شاخص کل بورس در سال 1401 به افزایش این نسبت نسبت داده می شود. افزایش این نسبت معمولاً با افزایش فعالیت های سفته بازی همراه است که باعث افزایش تقاضا برای دارایی های مالی و قیمت ها می شود.

در شرایط باثبات اقتصادی، افزایش این نسبت (پول/پول شبه) می تواند بر بازارهایی مانند طلا و ارزهای خارجی تأثیر بگذارد، به خصوص اگر رشد شاخص سهام ناشی از افزایش ارزش واقعی باشد و نه تورم. با در نظر گرفتن نوسانات جاری بازار سهام که تحت تأثیر عوامل تورمی است، می توان به این متغیرها توجه ویژه داشت و رابطه مستقیم آنها با شاخص بورس اوراق بهادار تهران را در نظر گرفت.

آیا می توان رکورد 1404 را برای شاخص بورس ثبت کرد؟

تحلیل نرخ سود و تاثیر آن بر بورس، وضعیت خاص اقتصادی سال جاری را نشان می دهد. افزایش نرخ سود واقعی که نشان دهنده تاثیر سیاست های انقباضی بانک مرکزی است، تاثیر بسزایی بر بازار سرمایه داشته است. این سیاستهای انقباضی که با هدف کنترل تورم و کاهش نقدینگی در اقتصاد انجام میشود، در عمل باعث کاهش تقاضا برای سهام شده و رشد قابل توجهی را مانند سالهای 1397 و 1398 در بازار سهام ایجاد میکند.

نقش نرخ بهره واقعی در کاهش تقاضای سهام

با مثبت شدن نرخ سود واقعی، سرمایه گذاران تمایل بیشتری به سپرده گذاری در بانک ها و سایر ابزارهای مالی با درآمد ثابت دارند، زیرا این ابزارها ریسک کمتری دارند و جذابیت بیشتری نسبت به سرمایه گذاری در بازار سهام در شرایط بهره بالا دارند. این به معنای کاهش تقاضا در بورس و در نتیجه کاهش رشد این بازار است.

تاثیر نرخ دلار بر شاخص بورس

تنها عاملی که می تواند در کوتاه مدت به رشد شاخص بورس کمک کند افزایش نرخ دلار است. با افزایش نرخ دلار، شرکت های صادراتی که درآمد ارزی دارند می توانند سود بیشتری کسب کنند که تاثیر مثبتی بر ارزش سهام آنها خواهد داشت. البته باید توجه داشت که این افزایش می تواند به دلیل نوسانات اقتصادی و نه رشد واقعی تولید شرکت ها نیز رخ دهد.

بی ثباتی پس از انتخابات آمریکا و تأثیر آن بر بازارها

پس از انتخابات آمریکا افزایش قیمت شاخص کل بورس عمدتا ناشی از رشد قیمت دلار در بازار آزاد بوده و به نظر نمی رسد رشد پایداری داشته باشد. نقدینگی از دست رفته ای که در حال خروج از بازارهایی مانند طلا و ارز و ورود به بورس است، اگرچه به رشد موقت شاخص کل کمک کرده است، اما نمی توان انتظار داشت که این روند به صورت پایدار ادامه یابد. این نوع رشدها که بر اساس عوامل اقتصادی پایدار نیستند، می توانند بازار را در بلندمدت بی ثبات کنند.

چالش قیمت گذاری تجویزی در صنایع تولیدی

قیمت گذاری تجویزی که در بسیاری از صنایع تولیدی وجود دارد به عنوان یک مانع اساسی برای رشد بازار سرمایه عمل می کند. این سیاست که در ظاهر با هدف کنترل قیمتها و حمایت از مصرفکننده است، در واقع بر سودآوری شرکتها تأثیر گذاشته و بهعنوان سدی ساختاری در برابر رشد بورس عمل میکند. تا زمانی که این مشکل ساختاری حل نشود نمی توان انتظار رشد قوی و پایدار در بازار سرمایه داشت.

آینده بازار سرمایه در سال 1404

با توجه به شرایط فعلی، در صورتی که بانک مرکزی سیاست های انقباضی خود را کاهش دهد و بازار پول را آرام کند، انتظار می رود بازار سهام احیا شود. در این صورت سرمایه گذاری در بورس می تواند به گزینه ای جذاب برای سرمایه گذاران تبدیل شود و در پرتفوی آنها جایگاهی پیدا کند.

آیا تحریم ها بازار سهام را آزار می دهد یا سکوی پرتاب!؟

در صورت کاهش تحریم ها، صنایع وابسته به واردات در ایران می توانند از کاهش نرخ ارز بهره مند شوند و این موضوع باعث رشد آنها می شود. اما در صورت تشدید تحریم ها، احتمال افزایش نرخ ارز افزایش می یابد و این امر به نفع صنایع صادرات محور خواهد بود، زیرا آنها توانایی فروش محصولات خود را در بازارهای بین المللی دارند. اما باید توجه داشت که سیاست های ارزی بانک مرکزی از جمله کنترل مصنوعی نرخ ارز و وجود چند نرخی بودن می تواند به سودآوری این صنایع آسیب برساند.

بنابراین سرمایه گذاران باید علاوه بر توجه به تغییرات نرخ ارز و شرایط جهانی، ریسک های اقتصادی و غیراقتصادی داخلی را نیز ارزیابی کرده و تحلیل های خود را بر اساس تمامی این عوامل انجام دهند. در نتیجه تصمیمات اقتصادی و سرمایه گذاری در بازار ایران تا حد زیادی به ایالات متحده و رویکردهای آن در قبال ایران بستگی دارد.

حرف آخر:

در نهایت می توان گفت که بازارهای مالی ایران تحت تأثیر عواملی مانند نوسانات ارزی، سیاست های بانک مرکزی و رویدادهای سیاسی و اقتصادی بین المللی به ویژه سیاست های آمریکا قرار دارند. در این شرایط، سرمایه گذاران باید تجزیه و تحلیل کاملی از این عوامل انجام دهند و ریسک های داخلی و خارجی را برای دستیابی به بازده پایدار در نظر بگیرند.

پس از انتخابات آمریکا، تغییرات در سیاست خارجی نیز بر بازار سهام ایران تاثیر گذاشته است. رشد شاخص بورس در این مقطع معمولا به دلیل افزایش قیمت دلار و هجوم نقدینگی از دیگر بازارها است، اما این رشد بدون حمایت اقتصادی پایدار نمی تواند ادامه یابد و ممکن است با نوسانات جدی مواجه شود.

با در نظر گرفتن پیچیدگی های داخلی و خارجی، سرمایه گذاران برای اتخاذ تصمیمات آگاهانه تر و دستیابی به بازدهی پایدار با تحلیل وضعیت اقتصادی و رصد تحولات جهانی نیازمند رویکردی هوشمندانه و جامع هستند.